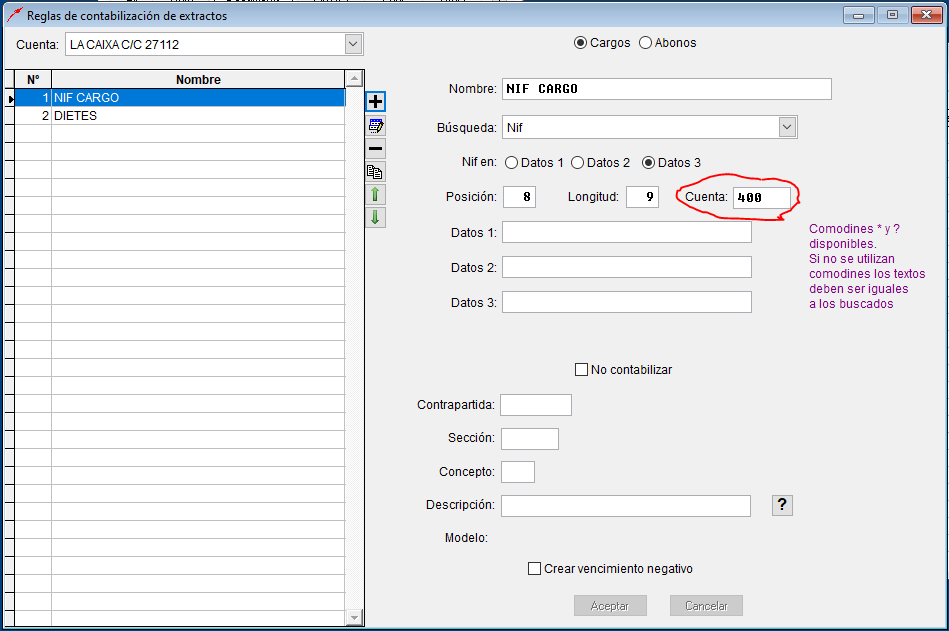

En las reglas de contabilización que dependen del NIF, se puede indicar un prefijo de cuenta contable para evitar el problema de aquellas empresas que son clientes y proveedores simultáneamente.

También se permiten la utilización de comodines en las reglas de los textos.

En la pantalla de contabilización de extractos se ha añadido un a utilidad para buscar importes